洞察2021 中国人血白蛋白行业竞争格局、市场份额与互联网销售新态势

2021年,中国生物制药市场持续深化变革,人血白蛋白作为临床不可或缺的基础性血液制品,其行业竞争格局与市场渠道演变备受瞩目。在政策引导、供需关系调整及数字化浪潮的共同作用下,行业呈现出头部集中化加剧与销售模式创新并行的鲜明特点。

一、 行业竞争格局:高度集中与差异化并存

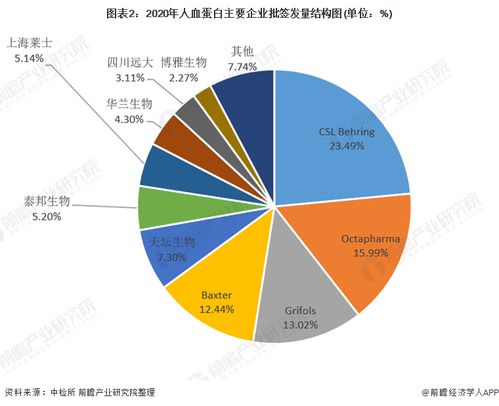

从市场份额来看,中国人血白蛋白市场呈现出典型的寡头垄断格局。以天坛生物、华兰生物、上海莱士、泰邦生物等为代表的国内领先企业,凭借其庞大的血浆站资源、先进的生产工艺和长期积累的品牌信誉,占据了市场的主导地位。这些头部企业合计市场份额超过70%,对原料血浆的获取能力和规模化生产成本控制构成了其核心竞争壁垒。与此进口产品(主要来自基立福、百特等国际巨头)凭借其品牌历史与部分消费者认知,在高端市场仍保有一定份额,但与国产产品的差距在政策支持国产替代的大背景下正逐步缩小。

竞争不仅体现在规模上,更延伸至血浆综合利用率、产品纯度、静注品种类多元化以及终端学术推广能力。龙头企业正从单纯的“资源驱动”向“研发与营销双轮驱动”转型,致力于提升血浆附加值并巩固临床渠道优势。

二、 市场份额分析:国产主导地位巩固,区域分布不均

2021年,国产人血白蛋白的市场份额进一步扩大,已稳定占据市场总量的60%以上。这主要得益于:1) 国内血浆采集量稳步提升,供应能力增强;2) 药品集中采购等政策虽未直接大规模纳入人血白蛋白,但其引导的国产优先趋势强化了医院终端对国产产品的使用倾向;3) 产品质量与国际接轨,临床接受度不断提高。

从区域市场看,市场份额的分布与经济发展水平、医疗资源密度高度相关。华东、华南及华北等经济发达地区消费量大,是各家企业的必争之地,竞争尤为激烈。而中西部地区的市场潜力正在逐步释放,成为新的增长点。

三、 互联网销售浪潮:渠道变革与监管挑战

2021年,互联网医疗与药品新零售的快速发展,为人血白蛋白的销售模式带来了历史性机遇。传统的销售渠道以医院为主,药店为辅,而互联网销售(主要通过合规的医药电商平台及互联网医院处方流转)开始成为重要的补充渠道。

其驱动力在于:

- 患者可及性提升:为需要长期使用的患者(如肝硬化、肾病综合征患者)提供了更便捷的购药途径,尤其利于医疗资源欠发达地区的患者。

- 处方流转与院外市场拓展:在“互联网+医疗健康”政策支持下,部分稳定期患者的复购需求可通过线上复诊、处方外流至合作药房或电商平台满足,拓展了院外市场份额。

- 品牌直达与患者管理:企业可通过官方旗舰店等形式直接触达患者,进行用药指导、疾病管理,增强用户粘性。

互联网销售也面临严峻挑战:

- 严格监管:人血白蛋白属于处方药,且是重点管理的生物制品。线上销售必须严格遵循“处方审核前置”、“网订店取”或“网订店送”等规范,确保药品流转全程可追溯、安全可控。

- 冷链物流壁垒:产品需要严格的2-8℃冷链运输,对物流配送体系提出了极高要求,增加了运营成本与复杂性。

- 医保支付对接:线上购买的医保报销渠道在大部分地区尚未完全打通,限制了部分患者的支付能力。

- 医院主渠道地位稳固:临床急重症使用及医生处方习惯短期内难以改变,医院仍是消费绝对主力。

四、 未来展望

中国人血白蛋白行业的竞争将更趋综合化。头部企业凭借全产业链优势,市场份额有望进一步集中。互联网销售并非对传统渠道的简单替代,而是构建“医院核心+多元零售补充”全渠道营销网络的关键一环。企业需在保障产品安全与合规的前提下,积极探索与互联网平台、冷链物流服务商的深度合作,优化患者服务体验,方能在未来的市场竞争中占据先机。合规、安全、可及的互联网销售模式,将成为行业领先企业新的竞争力标尺。

如若转载,请注明出处:http://www.guug2.com/product/64.html

更新时间:2026-02-24 23:57:51